Konsultbranschens kundrelationer är vägen till tillväxt

5 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

6 min read

I en professionell tjänsteorganisation är det timmar och projekt - snarare än tillverkning eller varor - som ligger till grund för kundfaktureringen.

Vanligtvis säljer dessa organisationer en mängd olika tjänster - vanligtvis konsulttimmar, men även kurser eller standardtjänster. Vissa kunder köper förbetalda timmar (som en biljettkupong), medan andra köper hela projekt till ett fast pris

Vi ser att många mindre konsultföretag ofta använder de vanliga avtalen om tid och material eller fast pris, men i vissa fall kan det vara bättre för slutresultatet att använda mer komplexa avtal.

I den här guiden kommer jag att gå igenom de vanligaste avtalsformerna och bästa praxis, särskilt för konsultföretag.

Kanske kan den inspirera dig till en mer omfattande användning av avtal beroende på vilka projekt och kunder du ingår avtal med.

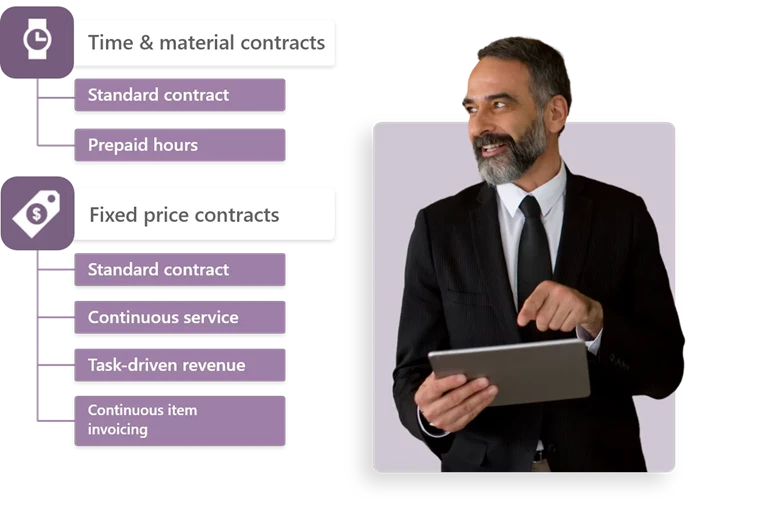

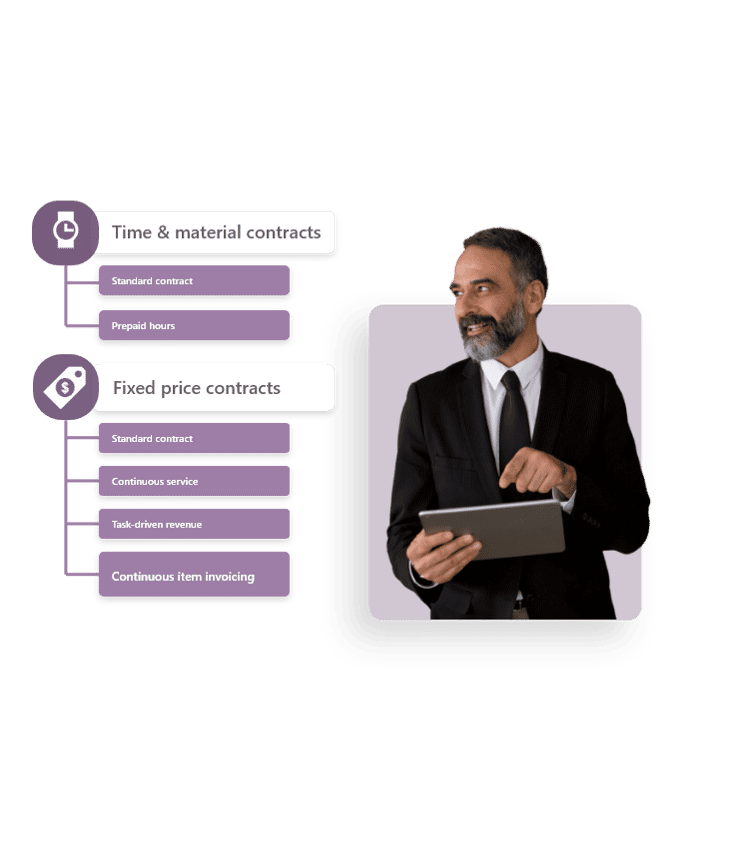

Kontraktstyperna delas in i två huvudkategorier:

Varje huvudtyp innehåller avvikelser, till exempel tid och material vid maximal budget och särskilda regler för intäktsredovisning vid ett fast pris.

Denna avtalstyp är avsedd för enkla och mycket vanliga avtal där kunden faktureras löpande baserat på nedlagd tid och material. Det tar sin utgångspunkt i timmar x timpris.

Du kan fritt definiera timpriser för kunder, medarbetare eller deluppgifter, och faktureringen baseras på förbrukning.

Det finns både för- och nackdelar med att använda Time & material.

Kontraktstypen kan orsaka osäkerhet om vilket belopp du kan fakturera under en viss period, och om projekten har en kortare varaktighet än förväntat kommer du att se detta när du fakturerar.

Å andra sidan är du säker på att få betalt för nedlagda timmar, medan du löper en risk med fastprisprojekt om projekten t.ex. förlängs trots att betalningen är densamma.

Avtalstypen förbetalda timmar används särskilt inom IT-branschen. Förbetalda timmar innebär att kunden köper en pool av timmar till rabatterat pris.

Kunden spenderar sedan några eller alla av dessa timmar (som en voucher) på projekt som han behöver få utförda och köper sedan en ny pool av timmar om det behövs.

Nackdelarna med att använda denna avtalstyp kan vara

Även om dessa kontrakt visar att timmar har använts, är det finansiellt sett bara en förskottsbetalning som skrivs av när skulden till kunden regleras.

Fördelen är att du finansiellt får en förskottsbetalning och därmed säkrar en inkomst. Om ni kommer överens om att en timme motsvarar en voucher, är det enkelt att kontrollera de förbetalda timmarna. Du kanske till och med kan be kunderna om ytterligare timmar i förväg.

Denna typ av fakturering är en variant av den vanliga Tid och material - kontinuerlig betalning. Stora långsiktiga projekt använder denna typ av avtal, där du har begärt betalning för en del av den totala budgeten före och under projektarbetet, men där den slutliga förbrukningen ska faktureras när projektet är slutfört.

I slutet av projektet görs en sammanställning av vad kunderna har betalat i förskott och den totala förbrukningen av timmar.

Ett exempel är ett kontrakt avseende tid och material med en överenskommen budget på 100 000 DKK för vilket kunden accepterar en förskottsbetalning på 50 000 DKK, ytterligare 10 000 DKK halvvägs genom projektet och återstående belopp vid slutförandet.

Eftersom avtalet är baserat på tid och material är det återstående beloppet skillnaden mellan kostnaden för det utförda arbetet och de 60 000 DKK som betalats, vilket sedan faktureras innan projektet levereras.

Fördelen med denna typ av fakturering är att du fortfarande får betalt per timme men har startkapital och faktureringen behöver inte vänta tills du har utfört arbetet.

Nackdelen kan vara att du har överskattat projektet, så att kunden i slutändan betalar för mycket, vilket du måste kreditera i slutet av projektet.

Denna typ av fakturering är vanlig i branscher där det finns ett löpande samarbete mellan kund och leverantör. Här fakturerar leverantören kunden för ett budgeterat belopp varje period i förväg - vanligtvis månadsvis eller kvartalsvis.

När perioden är slut kvittas förskottsbetalningen mot värdet av det faktiska arbete som utförts under perioden. Kunden får sedan en faktura som innehåller både detta saldo och förskottsbetalningen för den kommande perioden.

Denna typ av fakturering används ofta av konsultföretag som tillhandahåller löpande och ospecificerad assistans till sina kunder.

En annan typ av fastprisavtal, det kontinuerliga serviceavtalet, baseras på väldefinierade periodiska betalningar. Fördelen är att du får en regelbunden inkomst som kan tas med i budgeten för den avtalade kontraktsperioden. Observera att om arbetet utförs snabbare än du trodde måste du betala tillbaka till kunden.

Båda typerna av fakturering på löpande räkning är krävande att hantera manuellt om du inte använder ett professionellt system för tidrapportering och automatiserad projektfakturering.

Typiska fastprisavtal baseras på ett fast pris som överenskommits med kunden och som används för fakturering när den köpta tjänsten/produkten levereras eller under projektet.

Den första faktureringstypen är Fakturering baserad på en betalningsplan med intäktsredovisning per projekt, ett så kallat standardavtal med fast pris.

Denna avtalstyp används för typiska fastprisleveranser, där kunden betalar ett fast belopp för leveransen, t.ex. enligt en plan med flera betalningar.

Vilka är för- och nackdelarna med att fakturera baserat på en betalningsplan med intäktsredovisning per projekt?

Vid fastprisprojekt bär leverantören risken för budgetöverskridanden, men kan å andra sidan uppnå höga timpriser och täckningsbidrag genom effektiv projektledning.

Att sälja varje produkt eller tjänst till ett fast pris kan vara lockande, eftersom det kräver mindre administration och fakturering. Å andra sidan kan det vara en olycklig genväg, eftersom det innebär ökade utmaningar när det gäller att hantera konton, pågående arbete och slutresultatet i allmänhet.

Utmaningarna är som störst i långsiktiga fastprisprojekt, där intäktsredovisningen förväntas följa prestationen. Med andra ord finns det ett behov av att kontinuerligt göra en så kallad färdigställandegradbedömning för att beräkna omsättningen.

Vid större leveranser föredrar till exempel många företag att fakturera kunden löpande: 40% av kontraktssumman i förskott, 50% efter den första större leveransen och 10% vid slutleverans.

Vissa företag är särskilt krävande när det gäller detaljnivån i intäktsredovisning och fakturering. Att se varje projekt som en finansiell enhet är därför inte tillräckligt.

Det kan bero på att varje enskild uppgift i ett projekt har sin egen betalning, som frigörs för fakturering så snart uppgiften är slutförd. Det kan också bero på interna rutiner, intäktsbudgetar (och bonusar) för enskilda avdelningar, team eller medarbetare.

I dessa fall kan det vara klokt att dela upp ett projekt i en tydligt definierad och immateriell intäktsram. Detta är särskilt intressant om betalningarna för de enskilda delarna av ett kontrakt bestäms av leveransen.

Exempel: ett företag som erbjuder månatlig lönehantering baserat på antalet bearbetade lönebesked och tillhandahåller konsulttjänster till ett fast pris per månad. Den enklaste lösningen här är att gruppera allt i ett projekt och ett kontrakt och samtidigt kontrollera att det fakturerade värdet för hantering av lönebesked endast flödar till arbete som utförts på lönebeskedsuppgiften.

Genom att styra intäktsredovisningen per deluppgift (lönespecifikationer och rådgivning) kan företaget alltid se täckningsbidraget för de olika uppgifterna inom samma fastprisavtal.

Är det genom administrationen av lönespecifikationer eller rådgivning som ni tjänar mest pengar?

Detta är den avancerade hanteringen av fastprisavtal jämfört med det "normala" standardavtal som beskrivits tidigare. Tänk på om du måste separera värdet på de olika deluppgifterna.

Låt oss nu gå över till de kontinuerliga kontraktstyperna: Serviceavtal (kontinuerligt avtal) och

Många IT-företag, revisorer och produktbaserade företag tillhandahåller tjänster baserade på månads-, kvartals- eller årsavtal, dvs. prenumerationer.

Kunderna faktureras till ett fast månadspris, oavsett hur lång tid det tar att utföra uppgiften i fråga. Att fakturera dessa avtal är i sig inget krävande arbete, utan kan lösas med hjälp av ett av de många ekonomisystem som stöder abonnemangsfakturering.

För ett företag som mäter intäkter baserat på avdelningar, team eller anställda måste prognoser och intäktsredovisning ta hänsyn till det faktum att varje period i avtalet inte kan ta in mer än det fakturerade värdet för perioden som intäkt.

I praktiken måste många företag manuellt redovisa intäkter för arbete - en tidskrävande och riskfylld process. Dessutom är nyckeltalen mycket oprecisa för den aktuella redovisningsperioden, eftersom anpassningen till periodiska budgetar endast görs i samband med bokföringen.

Det är därför viktigt att hitta ett system som tar sin utgångspunkt i både fakturering och intäktsredovisning för att säkerställa att du får rätt bild av värdeskapandet.

Fastprisavtal med volymbaserad fakturering är en avancerad variant av tjänsteavtal till fast pris.

Dessa avtal baseras på varor, inte timmar, trots att det rör sig om konsulttjänster.

Här är några exempel på avtalstyper där konsulttjänster faktureras som poster:

I mer komplexa fall kan en direkt extern kostnad för varorna i fråga bifogas, t.ex. en programvarulicens etc. som ska hanteras.

Nackdelen med denna avtalstyp är att den är svår att hantera för ett konsultföretag eftersom antalet poster ofta varierar varje månad (t.ex. antalet lönespecifikationer). Detta innebär att den månatliga budgeten för arbetet och de direkta kostnaderna också varierar varje månad.

Fördelen är att denna typ stödjer försäljningen av andra kringtjänster, och konsultbolagen blir mindre beroende av att enbart sälja timmar.

Jag hoppas att min bedömning av avtalstyperna har gjort dig smartare eller inspirerat dig att utöka din avtalsfakturering i ditt företag beroende på vilka tjänster du erbjuder.

5 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

4 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

6 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

3 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

![Guide: Resursplanering [4 saker som du först ska ha på plats]](https://timelog.com/hubfs/resource-mng-blog-index-1.webp)

9 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

7 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

2 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

4 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.

12 min read

A conto-fakturering med slutavstämning eller periodisk avstämning? Lära hur full kontroll över kontrakten ökar er omsättning nu.